Umowa o kredytu na cele mieszkaniowe EKSTRALOKUM

Niniejsza sprawa prowadzona była przeciwko Santander Bank Polska S.A. (dawny Kredyt Bank S.A.), w sprawie dotyczącej umowy kredytu na cele mieszkaniowe EKSTRALOKUM – z tym zastrzeżeniem, iż kredyt był pierwotnie kredytem PLN i dopiero na mocy aneksu doszło do jego „przewalutowania” (na kredyt indeksowany).

W aneksie wpisany był konkretny kurs kupna banku, wg którego doszło do przeliczenia kwoty z PLN na CHF – kurs ten odbiegał jednak w sposób znaczący od kursu średniego NBP na niekorzyść kredytobiorców.

Nadto, aneks zawierał następujące zapisy:

„Na wniosek z dnia —————— Bank udziela Kredytobiorcy kredytu w kwocie ——————- zł (słownie złotych ——————tysięcy 00/100), na okres ———– miesięcy od dnia ———————– do dnia ———————– (ostateczny termin spłaty kredytu) na zasadach określonych w Umowie

i OWKM (…), przy czym na wniosek Kredytobiorcy z dnia —————- r. kredyt pozostający do spłaty z tytułu Umowy w wysokości ——————- zł (słownie złotych: ————————— 07/100) od dnia zawarcia Aneksu nr 1 Bank przekształca na kredyt w złotych denominowany (waloryzowany) w walucie CHF. Przekształcenie nastąpi po przeliczeniu w/w kwoty kredytu pozostającej do spłaty według kursu kupna dewiz dla CHF w wysokości ———————- zł zgodnie z „Tabelą kursów” obowiązującą w Banku w dniu przekształcenia, co daje kwotę kredytu w równowartości ——————– CHF (słownie franków szwajcarskich: —————————— 56/100)”.

„———– raty miesięczne płatne począwszy od —————- roku do ———————- roku przy czym wysokość rat kapitałowo-odsetkowych określona jest w CHF, a spłata rat kapitałowo – odsetkowych dokonywana jest w złotych po uprzednim przeliczeniu rat kapitałowo – odsetkowych według kursu sprzedaży dewiz dla CHF zgodnie z „Tabelą kursów” obowiązującą w Banku w dniu spłaty. Wysokość rat kapitałowo – odsetkowych w złotych zależy od wysokości kursu sprzedaży dewiz dla CHF obowiązującego w Banku w dniu spłaty, a tym samym zmiana wysokości w/w kursu waluty ma wpływ na ostateczną wysokość spłaconego przez Kredytobiorcę kredytu”.

Z uwagi na to, że kredyt został spłacony w całości, pozew dotyczył tylko roszczenia o zapłatę.

Rozstrzygnięcie sądu – stwierdzenie nieważności Aneksu o przewalutowanie

W pierwszej kolejności w I Instancji Sąd Okręgowy w Szczecinie wydał wyrok, zgodnie z którym uwzględniając dochodzoną pozwem kwotę – przychylił się do koncepcji „odfrankowienia” aneksu.

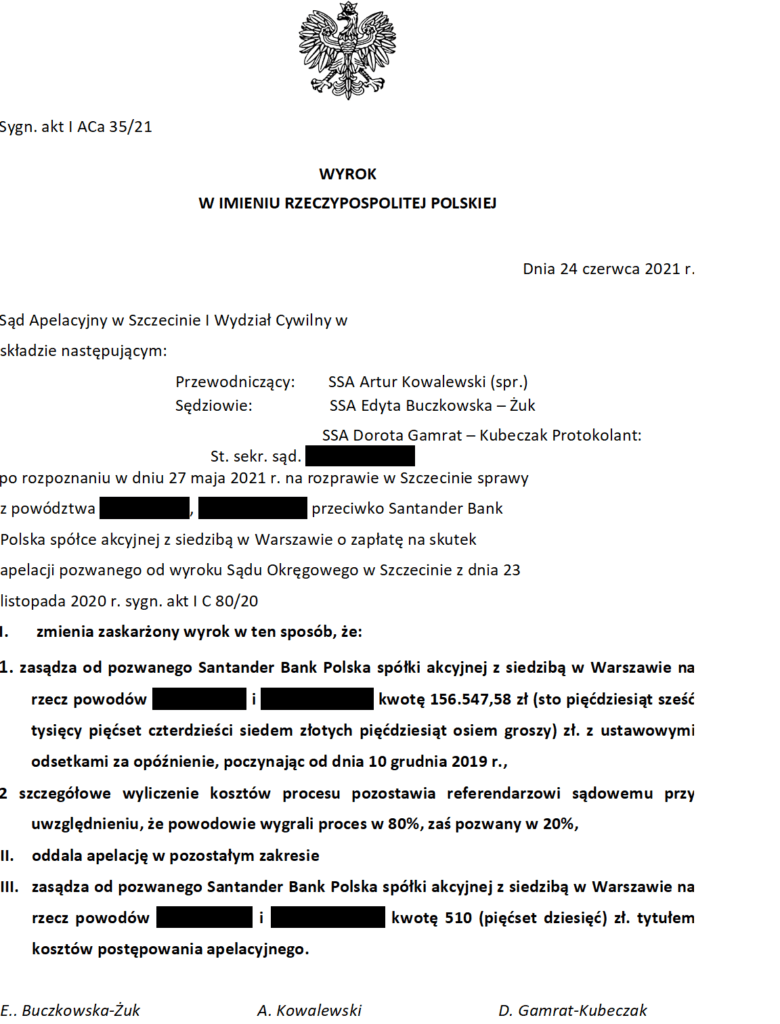

Apelację od ww. wyroku wniósł pozwany bank. Wyrokiem z dnia 24 czerwca 2021 r. Sąd Apelacyjny w Szczecinie wydał wyrok, zgodnie z którym zmienił częściowo wyrok Sądu I Instancji i zasądził na rzecz kredytobiorców kwotę w wysokości 156.547,58 złotych, oddalając powództwo w pozostałym zakresie. Kredytobiorcy wygrali proces w 80%.

Zmiana wyroku I Instancji wynika z tego, iż sąd zasądził kwotę opierając się na koncepcji odfrankowienia aneksu, natomiast w uzasadnieniu sąd wskazywał na nieważność umowy w całości.

Kredyt był pierwotnie kredytem PLN i dopiero na mocy aneksu doszło do jego „przewalutowania” (na kredyt indeksowany). Sąd nie mógł tym samym uznać, iż umowa jest nieważna.

Zasądzona kwota wynika zatem z nieważności aneksu i zwrotu nadpłaconych rat poprzez powrót do pierwotnych warunków umowy (kredyt PLN + WIBOR).

Nadto, zasądzone kwoty obejmują nadpłacone raty kapitałowo-odsetkowe spłacane od dnia zawarcia aneksu, tj. 2008 r.

Wyrok jest prawomocny.